Agenția Naționale de Administrare Fiscală (ANAF) a pregătit procedura de aplicare a radarului mărfurilor (sistemul Ro e-Transport) pentru produsele cu risc fiscal ridicat, ce va fi obligatoriu, începând de la 1 iulie a.c., conform OUG 41/2022.

Astfel, ANAF a publicat în consultare publică, împreună cu Autoritatea Vamală Română, proiectul de Ordin comun privind Procedura de utilizare și funcționare a sistemului național privind monitorizarea transporturilor de bunuri cu risc fiscal ridicat RO e-Transport.

Categoriile de vehicule rutiere care fac obiectul monitorizării în sistemul Ro e-Transport (radarul măfurilor) sunt cele cu masa maximă autorizată de minim 3,5 tone, încărcate cu bunuri cu risc fiscal ridicat cu o masă brută totală mai mare de 500 Kg sau o valoare totală mai mare de 10.000 lei, aferente cel puțin unei relații comerciale care face obiectul transportului.

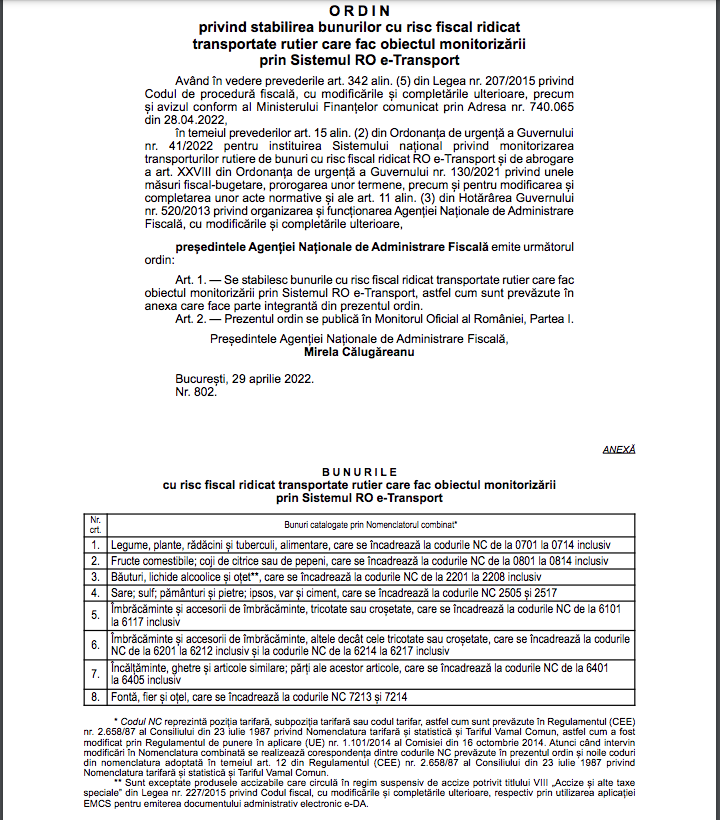

Între timp, a fost publicat în Monitorul Oficial, în data de 3 mai, Ordinul ANAF nr. 802/29 aprilie, privind stabilirea produselor cu risc fiscal ridicat:

• Legume, plante, rădăcini și tuberculi, alimentare

• Fructe comestibile; coji de citrice sau de pepeni

• Băuturi, lichide alcoolice și oțet

• Sare; sulf; pământuri și pietre; ipsos, var și ciment

• Îmbrăcăminte și accesorii de îmbrăcăminte, tricotate sau croșetate

• Îmbrăcăminte și accesorii de îmbrăcăminte, altele decât cele tricotate sau croșetate

• Încălțăminte, ghetre și articole similare; părți ale acestor articole

• Fontă, fier și oțel.

Important! Dacă există un transport de bunuri cu risc fiscal ridicat, dar și alte bunuri ce nu sunt considerate cu risc fiscal, toate bunurile transportate se vor declara în sistemul RO e-Transport

Amenzi

Declararea în Sistemul RO e-Transport a unor cantități diferite de cele care fac obiectul transportului de bunuri se pedepsește cu amendă de la 10.000 la 50.000 lei în cazul persoanelor fizice sau cu amendă de la 20.000 lei la 100.000 lei în cazul persoanelor juridice, precum şi confiscarea contravalorii bunurilor nedeclarate.

Conducătorul vehiculului de transport este obligat să prezinte la solicitarea organelor competente din cadrul Agenției Naționale de Administrare Fiscală sau Autorității Vamale Române documentele care însoțesc transportul de bunuri cu risc fiscal ridicat. Dacă nu face asta, va fi sancţionat cu amendă de la 5.000 la 10.000 lei.

Iată și proiectul publicat de ANAF în Transparență decizională:

Ordin pentru aprobarea Procedurii de utilizare și funcționare a sistemului național privind monitorizarea transporturilor de bunuri cu risc fiscal ridicat RO e-Transport

Având în vedere prevederile art. 342 alin. (5) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, precum și avizul conform al Ministerului Finanțelor comunicat prin adresa nr …………./…………2022,

în temeiul prevederilor art. 15 alin. (1) din Ordonanța de urgență a Guvernului nr. 41/2022 pentru instituirea Sistemului național privind monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat RO e-Transport și de abrogare a art. XXVIII din Ordonanța de urgență a Guvernului nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum și pentru modificarea și completarea unor acte normative și art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea și funcționarea Agenției Naționale de Administrare Fiscală, cu modificările și completările ulterioare,

în temeiul art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea și funcționarea Agenției Naționale de Administrare Fiscală, cu modificările și completările ulterioare și art. 8 alin. (3) din Hotărârea Guvernului nr. 237 din 16 februarie 2022 privind organizarea și funcționarea Autorității Vamale Române,

Președintele Agenției Naționale de Administrare Fiscală și Președintele Autorității Vamale Române,

Emit următorul:

ORDIN

Art. 1

(1) Aplicația informatică de gestiune a transporturilor cu risc fiscal ridicat, parte a Sistemul național RO e-Transport este disponibilă în sistemul informatic Spațiul privat virtual, denumit în continuare SPV. Operatorii economici care se înregistrează în SPV pentru utilizarea Sistemului RO e-Transport se supun prevederilor Ordinului ministrului finanțelor publice nr. 660/2017 privind aprobarea Procedurii de comunicare prin mijloace electronice de transmitere la distanță între Ministerul Finanțelor/organul fiscal central și persoanele fizice, persoanele juridice și alte entități fără personalitate juridică, cu modificările și completările ulterioare.

(2) Se aprobă Procedura de utilizare și funcționare a sistemului național privind monitorizarea transporturilor de bunuri cu risc fiscal ridicat RO e-Transport și categoriile de vehicule rutiere utilizate pentru transportul bunurilor cu risc fiscal ridicat, prevăzută în anexa care face parte integrantă din prezentul ordin.

(3) Categoriile de vehicule rutiere care fac obiectul monitorizării în sistemul Ro e-Transport sunt cele care au o masă maximă autorizată de minim cu 3,5 tone, încărcate cu bunuri cu risc fiscal ridicat cu o masă brută totală mai mare de 500 Kg sau o valoare totală mai mare de 10.000 lei, aferente cel puțin unei relații comerciale care face obiectul transportului.

Art. 2

Prezentul ordin se publică în Monitorul Oficial al României, Partea I.

PROCEDURA de utilizare și funcționare a sistemului național privind monitorizarea transporturilor de bunuri cu risc fiscal ridicat RO e-Transport

Art. 1 – Dispoziții generale

(1) Prezenta procedură stabilește cadrul de utilizare și funcționare a sistemului național privind monitorizarea transporturilor de bunuri cu risc fiscal ridicat RO e-Transport.

(2) Sistemul național privind monitorizarea transporturilor de bunuri RO e-Transport reprezintă ansamblul de principii, reguli și aplicații informatice având drept scop monitorizarea transporturilor de bunuri pe teritoriul național.

(3) Sistemul RO e-Transport este gestionat de către Ministerul Finanțelor prin Agenția Națională de Administrare Fiscală și Centrul Național pentru Informații Financiare.

(4) Pentru utilizarea sistemului informatic RO e-Transport, operatorii economici trebuie să fie înregistrați în Spațiul privat virtual (SPV) în nume propriu sau prin reprezentant legal, prin reprezentant desemnat ori prin împuternicit, cu respectarea Ordinului ministrului finanțelor publice nr. 660/2017 privind aprobarea Procedurii de comunicare prin mijloace electronice de transmitere la distanță între Ministerul Finanțelor/organul fiscal central și persoanele fizice, persoanele juridice și alte entități fără personalitate juridică, cu modificările și completările ulterioare.

Art. 2 – Declararea transporturilor de bunuri cu risc fiscal ridicat în Sistemul RO e-Transport (1) Categoriile de operațiuni de transport al bunurilor cu risc fiscal ridicat pe teritoriul național sunt cele prevăzute la art. 2 pct. 9 din OUG 41/2022.

(2) Declararea transporturilor de bunuri cu risc fiscal ridicat în Sistemul RO e-Transport se face de operatorii economici prevăzuți la art. 8 alin. (1) din OUG 41/2022, în nume propriu sau prin reprezentant legal, prin reprezentant desemnat ori prin împuternicit.

(3) Pentru declararea transporturilor de bunuri cu risc fiscal ridicat, declarantul poate utiliza mijloacele de identificare electronică pentru accesarea SPV, pentru:

a) interconectarea aplicației disponibile la nivelul emitentului cu Sistemul RO e-Transport, utilizând o serie de microservicii expuse sub forma unui API (Application Programming Interface);

b) utilizarea aplicației puse la dispoziție în mod gratuit de către Ministerul Finanțelor.

(4) Documentația tehnică pentru microserviciile și aplicația prevăzute la alin. (3) este disponibilă la adresa web http://etransport.mfinante.ro.

(5) În urma transmiterii datelor aferente unui transport de bunuri cu risc fiscal ridicat, Sistemul RO e-Transport atribuie automat un număr unic de identificare (UIT), utilizat ca referință în cadrul proceselor și operațiunilor specifice sistemului.

Art. 3 – Date declarate în Sistemul RO e-Transport

(1) În Sistemul RO e-Transport sunt înregistrate date referitoare la expeditor, beneficiar sau destinatar, denumirea, caracteristicile, cantitățile și contravaloarea bunurilor transportate, locurile de încărcare și descărcare, detalii cu privire la mijlocul de transport utilizat și transportator, data declarată pentru începerea transportului, precum și codul UIT generat.

(2) Sistemul RO e-Transport permite utilizatorului să selecteze contribuabilul pentru care declară datele transporturilor cu risc fiscal ridicat în funcție de drepturile pe care acesta le deține.

(3) În raport cu tipul transporturilor de bunuri cu risc fiscal ridicat prevăzute la art. 2 pct. 9 din OUG nr. 41/2002, declarantul va selecta tipul operațiunii comerciale desfășurate în funcție de care aplicația informatică va activa câmpuri specifice de date.

(4) În cazul în care în cadrul unei relații comerciale sunt transportate atât bunuri cu risc fiscal ridicat, cât și alte bunuri, în Sistemul RO e-Transport vor fi declarate toate categoriile de bunuri transportate, pentru acestea sistemul urmând să genereze un singur cod UIT.

(5) În situația unui transport în sistem grupaj, pe documentele de transport aferente fiecărei relații comerciale care include bunuri cu risc fiscal ridicat va fi menționat codul UIT corespunzător.

Art. 4 – Transmiterea datelor în Sistemul RO e-Transport

(1) Declararea transporturilor de bunuri cu risc fiscal ridicat prin utilizarea modalității prevăzute la art. 2, alin. (3), pct. a) se face prin transmiterea unui fișier XML.

(2) După transmiterea fișierului XML, Sistemul RO e-Transport efectuează, în mod automat, următoarele operațiuni:

a) verificări și validări privind structura și sintaxa;

b) verificări semantice.

După efectuarea acestor operațiuni se generează un mesaj de răspuns.

(3) În situația în care drept urmare a operațiunilor prevăzute la alin. (2) nu sunt identificate erori, se aplică semnătura electronică a Ministerului Finanțelor care atestă primirea declarației în Sistemul RO e-Transport. Exemplarul original al declarației se consideră fișierul de tip XML însoțit de semnătura electronică a Ministerului Finanțelor, care este pus la dispoziția declarantului sub forma unui fișier arhivă de tip zip.

(4) În situația în care drept urmare a operațiunilor prevăzute la alin. (2) sunt identificate erori, declarația nu se consideră transmisă în sistem, declarantul primind un fișier de tip XML ce conține erorile identificate, însoțit de semnătura electronică a Ministerului Finanțelor, sub forma unui fișier arhivă de tip zip.

(5) După efectuarea verificărilor automate, fișierele prevăzute la alin. (3) și (4) vor fi disponibile în sistem pentru descărcare pe o perioadă de 60 de zile de la momentul generării, iar ulterior vor fi arhivate electronic în conformitate cu prevederile legale în vigoare și eliberate la cerere.

(6) Fișierul prevăzut la alin. (3) va fi disponibil în sistem pentru descărcare, pe perioada indicată la alin. (5), și în cazul în care declararea a avut loc prin utilizarea aplicației prevăzute la art. 2, alin. (3), pct. b).

Art. 5 – Notificarea părților implicate

(1) Prin intermediul Sistemului RO e-Transport se notifică informații către părțile implicate în transportul pe teritoriul național al bunurilor cu risc fiscal ridicat.

(2) Notificarea se face prin intermediul SPV, persoanelor din România altele decât declarantul, și conține următoarele date: declarantul, transportatorul, beneficiarul, data declarată pentru începerea transportului, numărul de înmatriculare mijloc de transport și codul UIT.

Art. 6 – Stabilirea contravalorii bunurilor nedeclarate ce urmează a fi confiscate

(1) Dacă cu ocazia constatării contravenției este prezentată factura de vânzare, contravaloarea bunurilor ce urmează a fi confiscată va fi egală cu valoarea bunurilor cu risc fiscal nedeclarate în Sistemul Ro e-Transport stabilită în factura de vânzare a respectivelor bunuri.

(2) Dacă cu ocazia constatării contravenției nu este prezentată factura de vânzare, contravaloarea bunurilor ce urmează a fi confiscată va fi egală cu valoarea bunurilor cu risc fiscal precedentei achiziții de produse similare.

(3) În situația în care, cu ocazia constatării contravenției nu este prezentată factura de vânzare și nu are achiziții de produse similare, contravaloarea bunurilor va fi determinată automat ca valoare medie a bunurilor cu risc fiscal ridicat declarate în săptămâna anterioară în Sistemul RO e-Transport pentru bunurile cu risc fiscal ridicat din aceeași categorie.

(4) Dacă nu sunt întrunite condițiile de la alin. (1) – (3) contravaloarea bunurilor ce urmează a fi confiscată va fi egală cu valoarea la prețul pieței a bunurilor cu risc fiscal similare.

(5) Stabilirea contravalorii bunurilor nedeclarate ce urmează a fi confiscate se realizează în ordinea prevăzută la alin. (1) – (4).

Art. 7 – Precizări referitoare la transportul bunurilor cu risc fiscal ridicat efectuate de către producătorii agricoli persoane fizice Transporturile bunurilor cu risc fiscal ridicat reprezentând produse agricole, efectuate de către producătorii agricoli persoane fizice de la locul de deținere la locul de comercializare, așa cum sunt definite la art. 11 alin (2) din Legea nr. 145/2014 pentru stabilirea unor măsuri de reglementare a pieței produselor din sectorul agricole, nu fac obiectul declarării în Sistemul RO eTransport.