„Companiile de asigurări care vând polițe RCA în România au devenit cele mai profitabile din întreaga Uniune Europeană (UE), cu sprijinul ASF și pe spatele șoferilor români care au plătit polițe RCA majorate cu 200%”, acuză Confederația Operatorilor și Transportatorilor Autorizați din România (COTAR).

Precizările transmise ZIUA CARGO:

„Confederația Operatorilor și Transportatorilor Autorizați din România (COTAR) îi cere vicepreședintelui ASF, Cristian Roșu, să ofere urgent explicații în fața Parlamentului României și în fata organelor judiciare! Am luat act de comunicatul de presă transmis de Autoritatea de Supraveghere Financiară (ASF), din data de 8 august 2022, care ridică mari semne de întrebare cu privire la profesionalismul și etica așa-zișilor specialiști responsabili de sectorul de asigurări din cadrul ASF.

Românii care plătesc în mod obligatoriu polița RCA nu găsesc informațiile reale despre această piață de asigurări. Informațiile sunt ascunse în stufoasele rapoartele financiare realizate de instituțiile europene. Acestea reflectă o realitate șocantă:

Cu sprijinul ASF și pe spatele șoferilor români care au plătit polițe RCA majorate cu 200%, companiile de asigurări din România au devenit cele mai profitabile din întreaga Uniune Europeană. Cheltuielile administrative ale firmelor de asigurări din România sunt cele mai ridicate din UE. În raportul realizat de EIOPA aflăm că în România, din 100 de lei colectați din RCA de la șoferii români, 56 de lei reprezintă cheltuielile firmelor de asigurări, care sunt veșnic în pierdere și achită un impozit nejustificat de mic sau nu achită impozit deloc.

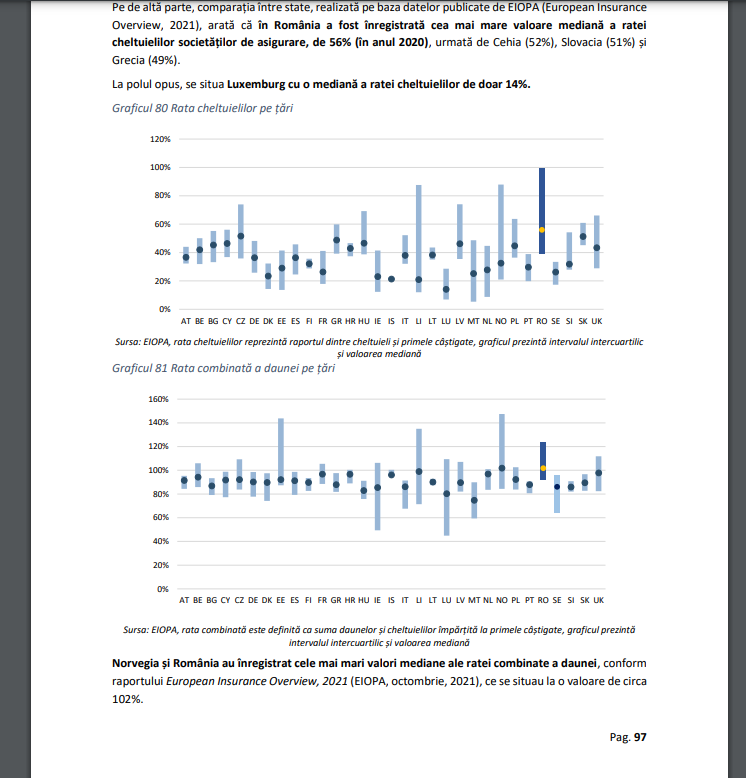

«Comparația între state, realizată pe baza datelor publicate de EIOPA (European Insurance Overview, 2021), arată că în România a fost înregistrată cea mai mare valoare mediană a ratei cheltuielilor societăților de asigurare, de 56% (în anul 2020), urmată de Cehia (52%), Slovacia (51%) și Grecia (49%)» – pagina 97 din Raportul privind stabilitatea piețelor financiare nebancare 1/2022.

Există țări în UE unde rata cheltuielilor firmelor de asigurări este de numai 14%, așa cum este cazul Luxemburgului, „cu o mediană a ratei cheltuielilor de doar 14%”. Pe înțelesul tuturor: din prețul RCA, firmele de asigurări au cheltuieli cu plata despăgubirilor și așa-numitele cheltuieli administrative,nejustificate.

Avem pe de o parte exemplul toxic al României, în care companiile de asigurări își umflă artificial cheltuielile administrative, ajungând ca România să fie nr. 1 în Europa (cu 56% cheltuieli administrative) când vine vorba despre cheltuielile supradimensionate ale firmelor de asigurări. De cealaltă parte, ne raportăm la țări în care instituțiile chiar funcționează și lucrează în interesul cetățenilor, unde aceleași firme de asigurări au cheltuieli administrative de 4 ori mai reduse, așa cum este cazul Luxemburgului.

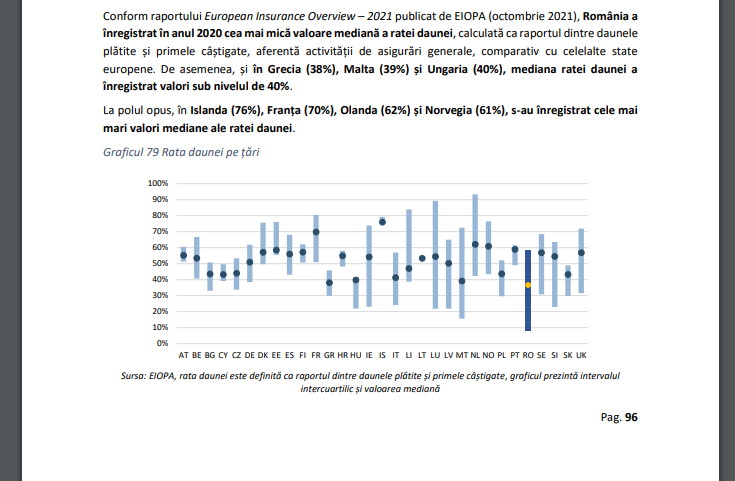

De asemenea, companiile de asigurări din România achită cel mai mic cost al despăgubirilor din Uniunea Europeaneă, raportat la valoarea primelor încasate din RCA, acesta fiind de 37%. Practic, din fiecare 100 de lei încasați din RCA-ul plătit de șoferul român, DOAR 37 de lei reprezintă cheltuielile cu plata despăgubirilor companiilor de asigurări: „Conform raportului European Insurance Overview – 2021 publicat de EIOPA (octombrie 2021), România a înregistrat, în anul 2020, cea mai mică valoare mediană a ratei daunei, calculată ca raportul dintre daunele plătite și primele câștigate, aferentă activității de asigurări generale, comparativ cu celelalte state europene.”

În mod firesc, în țările care înregistrează cel mai scăzut nivel al corupției și cel mai înalt nivel de trai din Europa, acest lucru nu este posibil, companiile de asigurări înregistrând valori duble ale costului despăgubirilor raportat la prețul RCA. De exemplu, Islanda – cheltuielile cu despăgubirile reprezintă 76 de lei din 100 de lei încasați din RCA: „La polul opus, în Islanda (76%), Franța (70%), Olanda (62%) și Norvegia (61%), s-au înregistrat cele mai mari valori mediane ale ratei daunei.” – extras din Raport.

Cu toate aceste informații grave pentru șoferii români, pe care le aflăm din rapoartele instituțiilor internaționale (EIOPA) și nicidecum de la cele din România, partea cu adevarat revoltătoare este următoarea:

- Raportul European Insurance Overview – 2021 publicat de EIOPA (octombrie 2021) face referire la analiaza pieței de asigurări din România la nivelul anului 2020. Datele prezentate mai sus sunt de acum 2 ani, cu un an înainte de intrarea în faliment a firmei City Insurance și cu 10 luni înainte de majorarea prețului RCA cu 200% care a avut loc în România.

«Practic, vicepreședintele ASF, Cristian Roșu, alături de președintele Consiliului Concurenței, Bogdan Chirițoiu, au transmis presei informațiii false. Tot fake news sunt și materialele mincinoase prezentate în presă de companiile de asigurări din România. Concluzia este una singură: România este o țară prădată și predată multinaționalelor, cu sprijinul instituțiilor plătite din bani publici, iar informațiile reale despre domeniul financiar le găsim doar în cadrul rapoartelor realizate de instituțiile internaționale. Cu această ocazie, am aflat adevărul: acum 2 ani, când plăteam cu toții polițe RCA mai ieftine cu 65%, companiile de asigurări aveau cheltuieli cu despăgubirile de DOAR 37 DE LEI la fiecare 100 lei încasați. Acum 2 ani, când încă nu intrase în faliment City Insurance, piața de asigurări din România înregistra cele mai mici cheltuieli din Uniunea Europeană cu daunele, raportate la veniturile încasate. În concluzie, NU ERA NECESARĂ NICIO MAJORARE A PREȚULUI RCA! În cazul majorării prețului RCA vorbim despre lăcomia pură a firmelor de asigurări, susținută în mod continuu de Cristian Roșu, vicepreședinte ASF, Bogdan Chirițoiu, președinte al Consiliului Concurenței, și de alți șefi de instituții de forță din România!», a declarat Vasile Ștefănescu, președinte COTAR.

O ultimă „petardă de presă” a fost transmisă de ASF, în comunicatul din data de 8 august 2022, în care instituția se lăuda atât pe sine, cât și performanțele firmei Euroins: „Eficiența măsurilor fără precedent, luate de Autoritatea de Supraveghere Financiară (ASF) atât în ceea ce privește legislația în domeniu, cât și în ceea ce privește activitatea de control și supraveghere, este confirmată de datele preliminare raportate de firmele de asigurare pentru primele 6 luni din 2022.” „Comportamentul Euroins este și rezultatul acțiunilor Autorității de Supraveghere Financiară (ASF), care a fost activă prin supraveghere permanentă și acțiuni de control, unele soldate cu sancțiuni.” În comunicatul de presă, dl vicepreședinte ASF, Cristian Roșu, a uitat să spună că în urma falimentului City Insurance au rămas sute de mii de păgubiți, iar FGA, care se află în subordinea directă a d-lui Roșu, ne-a anunțat că analizează aproximativ 3.000 de dosare de daună pe lună, ceea ce înseamnă ca va dura cel puțin 5 ani până când păgubiții vor putea spera la eventuale încasări.

Nu în ultimul rând, dl. Roșu a uitat să ne explice că, urmare a creșterii nejustificate a prețului poliței RCA, peste 50.000 de asigurați au fost încadrați pe nedrept la categoria cu risc ridicat, deși aceștia aveau bonus și în mod normal nu ar fi trebuit să fie incluși în această categorie.

Reamintim Consiliulului ASF că Euroins, cu cea mai mare cotă în piața RCA, achită în continuare daunele după bunul plac, este de peste 3 ani consecutivi campioana reclamațiilor, înregistrează peste 60.000 de litigii în instanță, cu consumatorii, și pierde peste 95% dintre procesele din instanță.

Euroins are grave probleme, atat cu constituirea rezervelor de daună, cât și cu contractele de reasigurare. Are cele mai multe litigii înregistrate la Sal-Fin și are de câteva ori pe lună conturile blocate de executori judecătorești, aceștia negăsind banii societății în conturile din România, deoarece societatea de asigurări bulgărească transferă, sub supravegherea ASF, ANAF și a Oficiului împotriva spălării banilor, peste 90% din sumele încasate din RCA în conturi din afara României, așa cum este scris inclusiv în rapoartele de control ale ASF.

«Domnule Cristian Roșu, vicepreședinte ASF, vedeți că iar vă încurcați în cifre și minciuni, la fel cum ați făcut și în cazul firmei City Insurance, iar afirmațiile dumneavoastră ar trebui cercetate pentru a se stabili dacă nu cumva se încadrează la art. 404 din Codul Penal – Comunicarea de informații false. Solicităm de urgență sesizarea Parlamentului României și a organelor judiciare!”, a conchis Vasile Ștefănescu».

Comunicatul ASF din 8 august:

„Piața RCA confirmă, după prima jumătate a anului 2022, că a reușit să depășească efectele dispariției City Insurance, fostul lider din domeniu.

Eficiența măsurilor fără precedent, luate de Autoritatea de Supraveghere Financiară (ASF) atât în ceea ce privește legislația în domeniu, cât și în ceea ce privește activitatea de control și supraveghere, este confirmată de datele preliminare raportate de firmele de asigurare pentru primele 6 luni din 2022.

Concret, nivelul de concentrare a pieței, deși este încă ridicat, a ajuns la cea mai mică cotă din ultimii opt ani. După ce crescuse substanțial, în contextul ieșirii din piață a City Insurance S.A., Euroins, liderul actual al pieței RCA, a revenit, în al doilea trimestru al acestui an, la nivelul din perioada similară a lui 2021 în ceea privește cota de piață, scăzând până la 31,8%, în iunie 2022, de la 36% la finalul lui martie a acestui an.

Corelată cu evoluția celorlalte companii autorizate să vândă RCA, dinamica cotei de piață a celui mai mare jucător sugerează că deficitul de asigurare creat de ieșirea City Insurance S.A. a fost acoperit echilibrat, de întreaga piață, fără apariția unor distorsiuni care să încarce până la cote alarmante un singur jucător. De altfel, acest lucru se vede și din situația plăților efectuate de cei opt jucători activi, în primul semestru al anului 2022. Euroins are o cotă de peste 50% din despăgubirile brute.

Comportamentul Euroins este și rezultatul acțiunilor Autorității de Supraveghere Financiară (ASF), care a fost activă prin supraveghere permanentă și acțiuni de control, unele soldate cu sancțiuni.

Clasamentul primilor trei jucători, raportat la Primele Brute Subscrise (PBS), este completat de Groupama, cu o cotă de piață de aproape 21% și Allianz Țiriac cu aproape 19%, cele două societăți evoluând aproape constant în cel de-al doilea trimestru al acestui an. Cu excepția Generali, toate celelalte societăți au cote între 6% și 8%, de remarcat fiind poziționarea Axeria Yard, societatea franceză care se apropia în iunie de 6% din piață, deși a intrat în România abia în decembrie 2021.

Prețurile RCA s-au stabilizat și chiar sunt în scădere. Scade și rata combinată.

O evoluție îmbucurătoare poate fi observată și în ceea ce privește prețurile. Primele medii s-au stabilizat și chiar au intrat pe un trend descendent, începând cu cel de-al doilea trimestru al acestui an, conform datelor centralizate de A.S.F. Prima medie pentru persoane fizice era de 904 lei la finalul lunii iunie, față de 913 lei la finalul lui martie. La persoane juridice, prima medie a rămas aproximativ la același nivel, fiind de 1.984 de lei, față de 1.943 de lei în martie.

Față de prima parte a lui 2021, creșterile sunt încă substanțiale, însă stabilizarea și chiar ușoara scădere la nivelul persoanelor fizice reprezintă semne pozitive care arată că diversificarea pieței are rezultate palpabile.

Indicatorii s-au îmbunătățit și în ceea ce privește daunalitatea. La nivel de piață, rata combinată a ajuns la 107%, față de peste 112% la finalul primului trimestru al acestui an, peste 142% în al doilea trimestru din 2021 și peste 161% la finalul lui 2021.

Nivelul comisioanelor din prime, plătit de asigurători pentru distribuția de RCA, a scăzut la 10,72%, la nivelul primului semestru din 2022, față de 14,40% în semestrul 1 al anului 2021. În același timp, rata daunei a scăzut substanțial în al doilea trimestru al acestui an, la 74,85%, față de 109,15% în al doilea trimestru al lui 2021. Această dinamică arată că asigurătorii și-au redus substanțial pierderile. Amintim că rata combinată a daunei se calculează ca raport între suma daunelor achitate și cheltuielilor de distribuție și administrare și, respectiv, primele brute câștigate”.