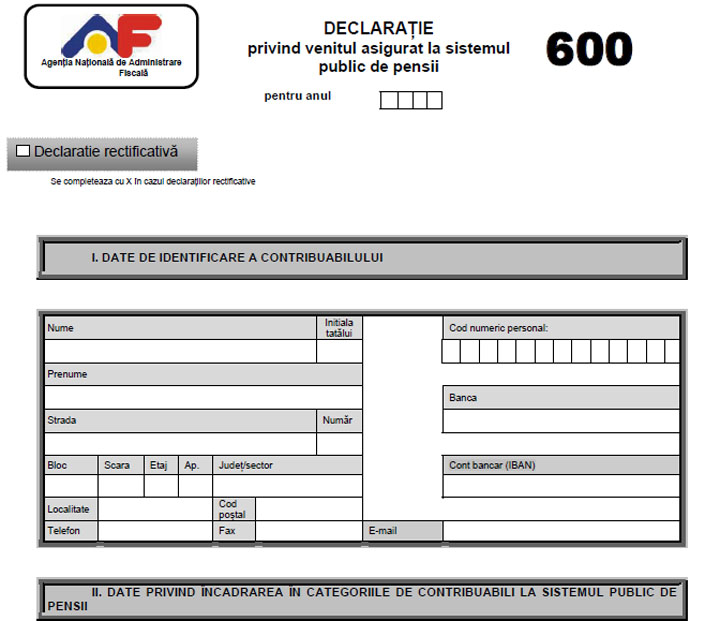

Guvernul Dăncilă a prorogat până la 15 aprilie depunerea Formularului 600 –Declarația privind venitul asupra căruia se datorează contribuția de asigurări sociale și cu privire la încadrarea veniturilor realizate în plafonul minim pentru stabilirea contribuției de asigurări sociale de sănătate –, printr-o Ordonanță de urgență adoptată în 31 ianuarie.

Premierul Viorica dăncilă a declarat, la îndeputul ședinței Guvernului, că “în perioada următoare, Ministerul Finanţelor Publice trebuie să identifice o soluţie permanentă care să vizeze depunerea unui singur formular de către cei cu activităţi independente, iar plata să se facă o singură dată pe an şi nu anticipat”.

“Măsura a fost luată în scopul creșterii gradului de conformare a contribuabililor la noile cerințe de raportare și îndeplinire a obligațiilor declarative instituite pentru stabilirea contribuțiilor sociale obligatorii (contribuția de asigurări sociale și de asigurări sociale de sănătate). Menționăm faptul că au fost depuse circa 28.500 de formulare, dintr-un număr total estimat de aproximativ 210.000, potrivit estimărilor făcute la nivelul anului 2016”, precizează Executivul, într-un comunicat, la finalul ședinței.

Formularul 600 se depune, potrivit prevederilor Codului fiscal, de la 1 ianuarie 2018, în cazul contribuabililor persoane fizice, care în anul fiscal precedent au obținut venituri din activități independente, din cedarea folosinţei bunurilor, din activităţi agricole, silvicultură şi piscicultură, din asocieri cu persoane juridice, din investiţii sau venituri din alte surse. CAS și CASS se datorează astfel:

– CAS se datorează de către persoanele care au realizat venituri lunare din activități independente, cumulate din toate sursele în anul fiscal precedent, peste nivelul salariului de bază minim brut pe țară în vigoare în luna ianuarie a anului de impunere (pentru anul fiscal 2018 salariul minim brut este de 1.900 lei);

– CASS se datorează de către persoanele care au realizat venituri în anul fiscal precedent, din activități independente, din cedarea folosinţei bunurilor, din activităţi agricole, silvicultură şi piscicultură, din asocieri cu persoane juridice, din investiţii sau venituri din alte surse, cumulate din toate sursele, cel puțin egale cu 12 salarii de bază minime brute pe țară (22.800 lei pentru anul fiscal 2018).